曩昔两年,A股光模块行情的主角一直是“易中天”:中际旭创、新易盛、天孚通讯。它们凭借国外AI客户、800G放量和利润弹性,成为资金瓦解AI算力最平直的捏手。但当行情进入第二阶段,商场启动寻找新的叙事支点。光迅科技的走强,恰是在这个布景下发生的:资金不再只买“谁最早吃到国外AI订单”,也启动买“谁能在国产算力、光芯片自主可控和全产业链才调中占据中枢位置”。

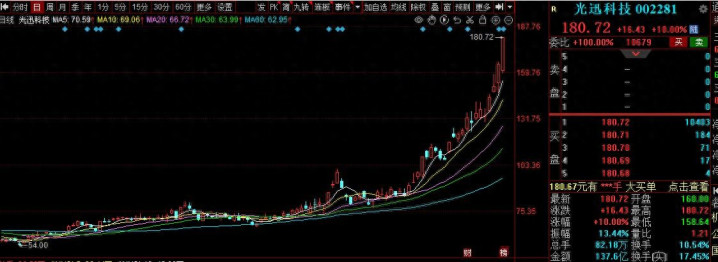

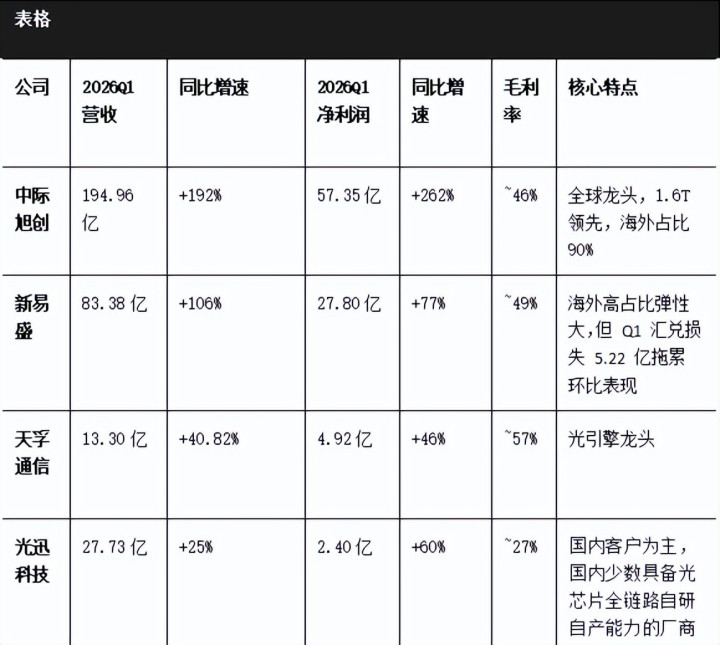

光迅科技最新一轮领涨,并不是单纯的题材轮动。公司2025年实现营业收入119.29亿元,同比增长44.20%;归母净利润9.46亿元,同比增长43.10%。更要津的是,2026年一季度收入27.73亿元,同比增长约24.8%,归母净利润2.4亿元,同比增长约59.8%,利润增速昭彰快于收入增速,评释高速数通产物放量后,范畴效应和产物结构改善正在反馈到报内外。

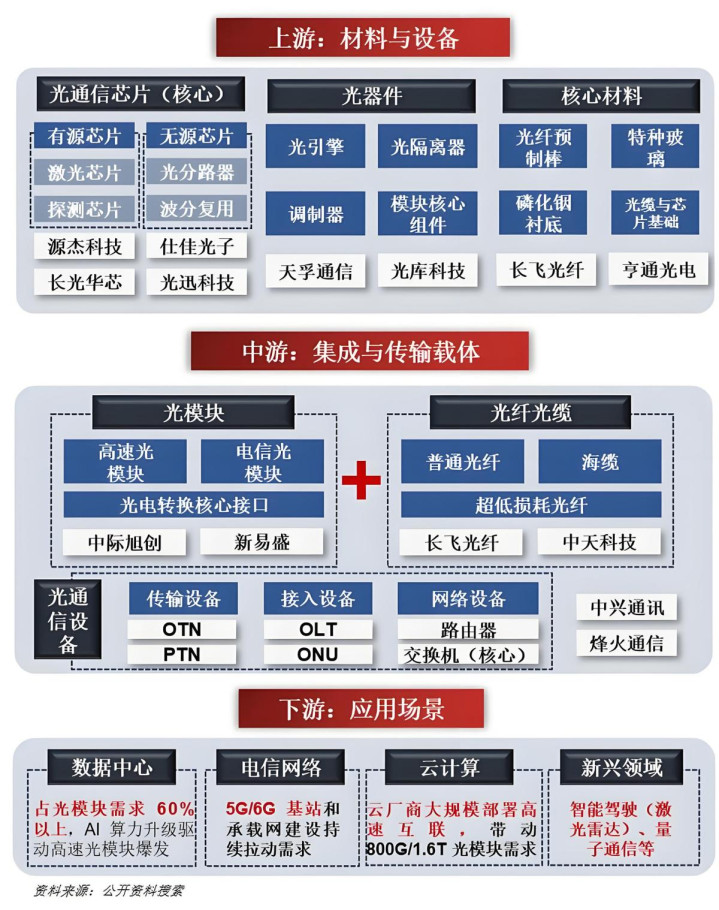

这组数据解释了为什么光迅科技会在“追光赛谈”里俄顷变得更有辨识度。曩昔商场看光模块,中枢是国外大客户、出货节律和英伟达链条;咫尺商场看光迅,中枢是另一套逻辑:它不是单纯的模块拼装商,而是少数具备光芯片、器件、模块和子系统才调的光电子企业。AI数据中心越向800G、1.6T乃至CPO演进,产业链对底层光芯片、光引擎、封装和系统协同的条目越高,垂直整合才调就越容易被重估。

这种重估还有一个实验基础:光迅科技已进入人人光器件第一梯队。据公司年报援用的Omdia数据,2024年四季度至2025年三季度,光迅科技以5.9%的份额位列人人光器件行业第五,其中数通光器件人人第四、电信光器件人人第五、接入光器件人人第四。也等于说,光迅不是俄顷被资金“宗旨化”的公司,而是在人人光通讯产业链中已有位置的中国选手。

AI算力的彭胀正在转换光模块产业的估值表情。曩昔,光模块更多被视为通讯开导周期中的零部件;咫尺,它成为AI数据中心里面互联的“血管”。TrendForce展望,人人AI专用光收发模块商场范畴将从2025年的165亿好意思元扩大至2026年的260亿好意思元,年增跨越57%。在GPU集群越来越大、考研与推理流量越来越重的布景下,光互联不再是配套技艺,而是决定算力恶果的基础次序。

这亦然光迅科技被再行订价的产业逻辑。400G、800G已进入批量出货阶段,(中国)21点游戏官方app下载1.6T产物也被公司泄露为具备批量委派才调。更伏击的是,CPO、LPO、硅光等新本瓦解线启动成为商场思象空间。光迅科技曾暗示,400G、800G光模块已批量出货,并推出全系列1.6T高速光模块,同期干预CPO关系光器件及集结有狡计研发。

不外,光迅科技的高涨并不仅仅“追上下一只光模块股”。比拟中际旭创、新易盛更强的国外AI客户思象,光迅科技的私有性在于国产替代和国度队属性。AI算力基础次序越成为政策产业,商场越会追问一个问题:若是中枢光芯片、光引擎和高速模块弥远受制于外部供应,中国数据中心彭胀的安全范围在那里?光迅科技的价值,恰是在这一层从买卖订单扩展到产业安全。

因此,光迅科技接过领涨大旗,内容上是光模块行情从“订单驱动”走向“订单+自主可控+本瓦解线升级”的赶走。第一阶段,资金买的是AI成本开支向光模块传导;第二阶段,资金买的是谁能鄙人一代光互联架构中领有更强甩掉力。可插拔模块也曾1.6T时间主流,但到3.2T、6.4T阶段,CPO可能成为伏击有狡计之一。光迅科技也公开抒发过肖似判断:传统可插拔模块与CPO将弥远共存,CPO更恰当追求极致能效的高阶场景。

固然,领涨不等于莫得风险。光模块行业内容上也曾高景气、高迭代、高成本开支行业。800G、1.6T放量会带来收入弹性,也会带来扩产、良率、价钱竞争和客户认证压力。CPO更不是通宵之间全面替代可插拔模块的本领立异,它波及交换芯片、光引擎、封装、散热、运维和规范体系重构。短期股价涨幅若是快于功绩完结,波动也会同步放大。

但商场之是以痛快给光迅科技更高关怀度,是因为它踩中了AI基础次序投资的三个要津词:高速度、自主可控、全链条。中际旭创和新易盛评释注解了中国光模块企业不错在人人AI产业链里拿到大订单;光迅科技则试图评释注解,中国企业不单不错作念模块委派,也不错向更底层、更中枢的光芯片和光器件才调延长。

是以,光迅科技的领涨并不是追光赛谈的至极21点游戏官网,而是行情逻辑的一次换挡。AI算力的竞争,名义看是GPU和大模子的竞争,深处却是电、光、热、网和封装协同才调的竞争。当成本商场再行谛视这一条链路时,光迅科技被看见,并不料外。它接过的不是一面短线炒作的大旗,而是中国光通讯产业从“奴隶委派”走向“中枢自主”的估值思象。

IM体育官方网站首页 备案号:

备案号: