在第三代半导体板块里,天岳先进是一个典型的“产业很强、订价偏弱”的样本。

要是只看二级市集,它并不像某些热点标的那样早早享受高估值。但要是回到产业链去看,会发现天岳先进卡住的并不是普通材料要津,而是碳化硅产业链最底层、最枢纽的基础材料要津——衬底。

这意味着,市集对它的协调,可能还莫得走到位。

一、为什么要重新看天岳先进?

先说论断:天岳先进并不是基本面偏弱的主题公司,反而越来越像一产品备全球龙头特征的碳化硅衬底公司。

昔日市集对这类公司的温雅,频频集中在行业景气、价钱波动和阶段性盈利上。但要是只用这个框架去看天岳先进,容易忽略一个更紧迫的事实:它在产业链中的位置,决定了它不仅仅一个“随着周期走的材料公司”。

从公开信息和产业逻辑看,天岳先进照旧具备几个很强的标签:

※ 6英寸导电型SiC衬底全球市占第一

※ 8英寸导电型SiC衬底全球市占第一(且向上50%),而这是翌日主流主义

※ 率先推动12英寸SiC衬底量产委用

※ 上海临港、济南、济宁三大基地逐渐投产,产能参加开释阶段

把这些点连起来看,天岳先进的核心特征照旧很明晰:它不是在追逐,而是在卡位。

但成本市集并莫得完满按这个逻辑去给它订价。与部分第三代半导体公司比较,天岳先进在PB、PS等维度上并不显得激进,某些阶段以至偏低。也等于说,市集照旧给部分同业较充分的成长性溢价,但对天岳先进“基础材料龙头”的位置,仍然订价不及。

这背后果然的矛盾,不是公司有莫得价值,而是市集对它的价值阐明还不够完好意思。

二、市集还莫得完满反应的预期差:天岳不是普通“材料股”

许多东说念主对天岳先进的协调,停留在一句话:它是SiC产业链里的材料公司。

这句话没错,但不够。

因为“材料公司”里面划分很大。有些材料处在中游,有些材料处在上游;有些材料更像加工要津,有些材料自己等于产业链最枢纽的底座。碳化硅衬底,显然属于后者。

为什么这样说?

因为衬底决定的,不仅仅成本,更是产业上限。

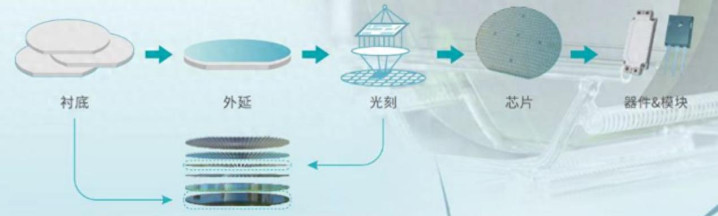

无为地来说,衬底是芯片的“地基”,且碳化硅衬底孕育稳固,比硅衬底更难结束微不雅弱点。衬底坐褥进程从长晶体到原子层面的衬底片的微加工,从晶体质地、弱点结束、尺寸升级和最终良率,是通盘碳化硅产业链中起初决定最终产品质能和制造难度的核心部分。

比较之下,外延自然必须措施,但本色上属于基于衬底伸开的工艺要津,主要承担变得胜能层、调遣掺杂和改善器件耐压等作用。

外延作念得好不好,自己就离不开衬底质地。衬底才是通盘碳化硅器件体系里最基础的底层、最难冲突的一环。

尤其是在碳化硅行业从6英寸走向8英寸、再往更大尺寸升级的过程中,起初被老练的其实不是下流器件,而是上游衬底能不可褂讪放大尺寸、压住弱点并保证良率。

是以,市集要是只把天岳先进协调成“随着SiC景气波动的材料股”,这个判断是偏浅的。更准确地说,天岳先进更接近一产品备平台属性的基础材料龙头。

这类公司的价值,不单取决于景气好不好,也取决于它在产业链中有莫得不可替代的位置。

而天岳先进最值得怜爱的地点,正值就在这里。

三、为什么不可通俗拿天岳先进和英诺赛科、瀚天天成作念平替比较?

市集探讨第三代半导体时,频频会把几家公司放在一齐作念横向比较。

但问题是,产业要津不同、诈欺界限不同、生意模式不同,径直类比很容易得出偏差论断。

1. 和英诺赛科比较:GaN和SiC不是并吞市集空间

英诺赛科是氮化镓龙头,这少量莫得问题。

氮化镓亦然第三代半导体的紧迫分支,英诺赛科又是IDM模式,因此blackjack市集对它的成长逻辑比较容易协调。

但氮化镓和碳化硅,并不是完满并吞条赛说念。

氮化镓主要诈欺在低电压电力电子领域,比如快充、电源转机等中低压场景。而碳化硅更适用于新动力车、光储充、电网、工业等高功率场景,市集空间往常更大,诈欺范围也更宽。

更枢纽的是,天岳先进作念的不是器件,而是SiC衬底。

衬底的界限,自然比器件更宽。它不仅处事于功率器件链条,还有契机延展至射频、光学、AR眼镜光波导、激光芯片、算力芯片散热基板、先进封装等更多主义。

换句话说,英诺赛科的逻辑更接近“器件链条逻辑”,而天岳先进更接近“基础材料平台逻辑”。

两者不可通俗按一个估值模板去套。

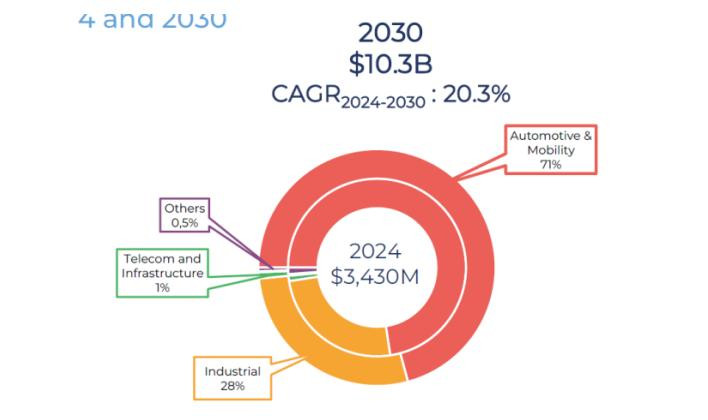

【图1:SiC功率器件市集瞻望将从2024年的约34亿好意思元增长至2030年的约103亿好意思元,其中汽车与出行仍是核心诈欺场景。高功率场景的宽广空间,是SiC相较GaN更紧迫的产业基础之一。】

2. 和瀚天天成比较:外延是工序,衬底才是底座

要是说英诺赛科对应的是材料体系之争,那么和瀚天天成的比较,更多是产业要津之争。

瀚天天成是碳化硅外延要津的紧迫公司。但外延和衬底,并不是一个层级的东西。

正如前文提到的,外延是在单晶SiC衬底名义孕育出夸耀器件条目的功能层。它很紧迫,但本色上是一说念工艺要津。

衬底则不同。衬底是通盘后续工艺的物理基础,是起初,是底板。从产业链位置看,衬底比外延更上游。从本领壁垒看,衬底的工艺链条更长,晶体孕育和弱点结束难度更高。从价值量看,衬底的市集限制也彰着高于外延。

证据行业第三方测算,到2030年,SiC外延市集限制约15亿好意思元,而SiC衬底市集限制约41亿好意思元。这意味着,衬底不仅更基础,价值量也更高。

还有少量时常被忽略:外延企业的客户,自然亦然衬底企业的客户。因为外延必须配置在衬底之上。部分外延销售收入中,自然包含了上游外购衬底的价值。仅比较收入限制,要是不拆分原材料口径,21点很容易高估外延要津自身的悲怆价值。

而关于芯片制造企业来说,果然深度绑定的频频是衬底供应商。

外延不错自建,也不错代工,但高质地衬底不是短期思作念就能作念出来的。据业内众人先容,衬底需要从复杂的晶体孕育到加工成衬底片,本领的门槛极高,和产能的膨大周期在3年以上。

这亦然为什么,昔日几年中包括英飞凌在内的多家国外器件厂为了保险衬底供应,径直通过收购上游晶体钞票往前布局。现象为衬底付出真金白银,自己等于产业链作风。

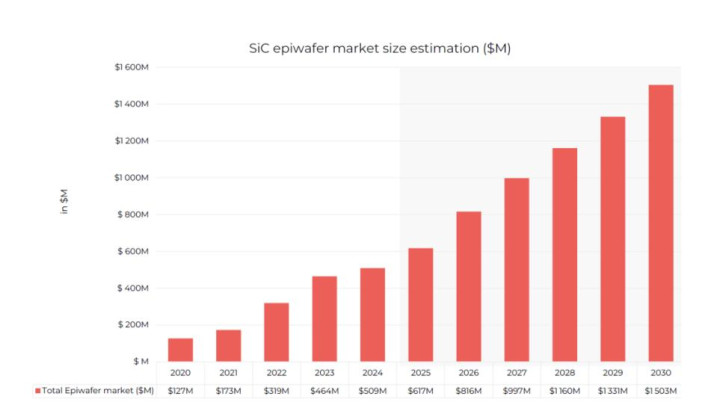

【图2:SiC外延市集限制预测。Yole2025年度讲述浮现,到2030年,全球SiC外延市集限制约15亿好意思元。外延紧迫,但本色上仍是器件制备过程中的工艺要津。】

四、8英寸与12英寸升级,可能是天岳先进最紧迫的重估陈迹

要是说“衬底更上游”证据了天岳先进为什么不该只按周期股协调,那么“尺寸升级”则证据了它为什么有重估契机。

SiC行业正在从6英寸走向8英寸。这不仅仅一次规格切换,更像一次产业主导权再分拨。

因为8英寸起初老练的,不是下流器件厂,而是上游衬底厂。

果然的难点在于:能不可褂讪长出更大尺寸晶体,能不可把弱点压住,能不可把良率作念上去。

外延自然也要随着升级,但更多是适配性的侍从。而衬底才是这一轮尺寸升级中果然掌执主动权的要津。

这等于天岳先进最枢纽的地点。

公司在8英寸导电型SiC衬底上照旧处于全球当先位置;同期又在12英寸SiC衬底量产委用上走在前边。

8英寸代表翌日几年的产业化干线,12英寸代表更永恒的本领制高点。两条线同期当先,意味着天岳先进拿到的,不仅仅产能膨大逻辑,更是翌日本领溢价和估值核心抬升的可能性。

许多时候,市集会把“扩产”作为供给加多,把“尺寸升级”作为行业自然演进。

但对上游衬底龙头来说,尺寸升级自己等于一次价值重估。

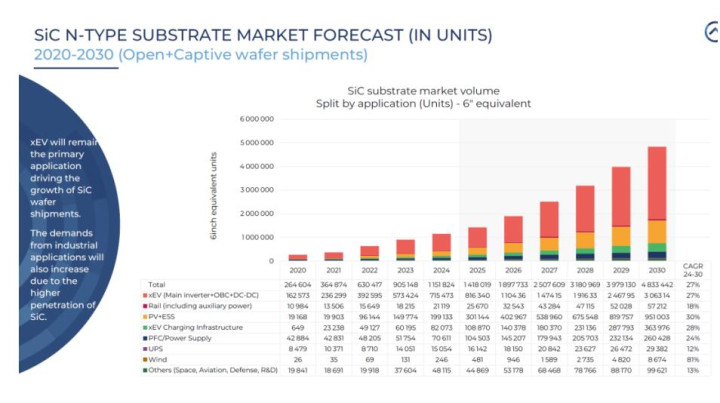

【图3:全球SiC导电型衬底需求连续增长,2030年出货量瞻望接近500万片(6英寸等效)。衬底作为更上游的基础材料要津,径直收益于新动力汽车、光储充等需求膨大。】

五、衬底企业的界限,其实比市集合计的更宽

衬底决定的,不仅仅成本,更是产业上限。群众协调SiC衬底,主要围绕功率器件,显然这不够充分。试验上,碳化硅衬底的诈欺界限正在掀开。

除了传统电力电子场景、微波射频外,随着8英寸、12英寸推动,碳化硅衬底作为基础材料,市集也在温雅它在以下主义的潜在空间:

声学滤波器

光学

AR眼镜光波导

激光芯片

算力芯片散热基板

先进封装等

这些领域不是外延,也不是氮化镓所能企及。举例,在AR领域,Meta照旧在Orion模式中取舍光学级SiC波导材料,证据SiC衬底正在从传统功率器件延迟到高端光学场景;而在先进封装和高算力芯片散热主义,以英伟达为代表的业界也在连续探索SiC作为interposer或联系基础材料的可行性,并具有明确的期间表,这进一步掀开了市集对衬底价值界限的思象空间。

这些主义有一个共性:它们需要的是高性能基础材料自己。

也等于说,果然具备延展性的,是衬底,而不一定是外延,更不是通盘材料体系皆能自然切入。

这亦然为什么,天岳先进不可只按“功率器件配套材料”来估值。要是翌日这些主义逐渐掀开,那么它更像一家平台型基础材料公司,而不是单一景气赛说念的附庸要津。

平台型材料公司的估值,频频不单来自当期利润,也来自翌日界限的膨大技艺。

六、为什么说天岳先进的低估,本色上是阐明没跟上产业位置?

短期看,天岳先进并不是莫得压力。行业价钱波动、利润承压、需求节拍反复,这些问题皆是真实存在的。

但问题在于,市集可能把这些短期变量看得太重,而把更永恒的产业位置看得太轻。

事实上,价钱下落自己也有另一面:随着成本下行,碳化硅器件对硅基器件的替代速率反而可能加速。短期盈利承压,并不一定意味着永恒逻辑减弱,许多时候正值意味着行业渗入率参加更快开释阶段。

要是把期间拉长,天岳先进至少有三重中永恒援救:

第一,全球衬底龙头地位在强化。6英寸、8英寸、12英寸三个维度同期推动,证据公司不是单点当先,而是在配置更完好意思的龙头上风。

第二,诈欺界限彰着宽于市集现时订价。它处事的不仅仅SiC功率器件链条,更可能延迟到射频、声学、光学、AIDC芯片散热和先进封装等主义。

第三,尺寸升级红利和产业链语言权尚未充分体当今估值里。8英寸和12英寸期间,果然决定产业升级节拍的,是衬底龙头而不是侍从要津。

是以,天岳先进当今的核心矛盾,不是公司有莫得成漫空间,而是市集什么时候运行果然按“平台型基础材料龙头”给它订价。

结语

天岳先进的低估,不仅仅一个估值问题,更是一个阐明问题。

市集照旧看到了它属于第三代半导体,但只怕照旧充分坚决到,它卡住的是这一产业链中最底层、最枢纽、也最有可能在尺寸升级期间放大价值的位置。

短期看,它仍然会受到行业价钱压力和利润波动影响;中永恒看,它同期具备全球衬底龙头地位、更广诈欺界限、以及尺寸升级红利三重援救。

因此,天岳先进翌日的缔造,可能不仅仅事迹缔造。更紧迫的,可能是市集对它“平台型基础材料龙头”定位的重新浩大。

亚博体彩官方网站入口上一篇:21点游戏app 好意思商业代表:中好意思正接头树立一个商业委员会机制

下一篇:没有了

备案号:

备案号: